Elektrikli avtomobillər, əlaqəli nəqliyyat vasitələri və rəqəmsal pərakəndə satış, digər meqatrendlər arasında, satış sonrası dəyər zənciri üzrə mənfəət hovuzunun 30-40 faiz dəyişməsinə səbəb ola bilər və növbəti 10-20 il ərzində rəqabət mənzərəsini yenidən formalaşdıra bilər. Strateji yol xəritəniz nədir?

Avtomobil satış sonrası bazarında dağıdıcı dəyişikliklər qabaqdadır. Bunlara inkişaf edən Müştəri Təcrübəsi (CX), inkişaf etməkdə olan texnologiyanın sürətləndirilmiş qəbulu (telematika və elektrikləşdirmə kimi) və bazar gücündə dəyişikliklər daxildir. Avtomobil hissələri sənayesində dəyər yaratma və gəlir modelləri bu fasilələrlə əsaslı şəkildə dəyişdiriləcək. Avropa və Şimali Amerika kimi yetkin bazarlarda bazarın konsolidasiyası (M&A) sürətlənəcək və texnologiyaya daxil olanlardan rəqabət güclənəcək - məsələn, onlayn avtomobil hissələri məkanında payı ələ keçirən rəqəmsal ilk oyunçular. İnkişaf etməkdə olan bazarlarda yeni istehlakçı ehtiyacları ortaya çıxacaq və bu, satışdan sonrakı təchizatçıları innovasiyalar etməyə məcbur edəcək.

Dağıdıcı texnologiyanın yüksəlməsi və onu müşayiət edən bazar dəyişiklikləri qeyri-sabit mühitdə rəqabət üstünlüyünü qorumaq üçün bazardan sonrakı maraqlı tərəfləri öz strateji mövqelərini qiymətləndirməyə məcbur edir. Keçmiş sənaye pozuntularından öyrənərək bilirik ki, rəqəmsal transformasiya strategiyasının olmaması təkcə fərdi OEM və ya distribyutorlar üçün deyil, bütün alt sektorlar üçün köhnəlməyə səbəb ola bilər. Mütəxəssislər dəyişikliyin miqyası ilə bağlı razılığa gəlsələr də, gələcək avtomobil tendensiyalarının vahid görünüşü hələ də inkişaf edir.

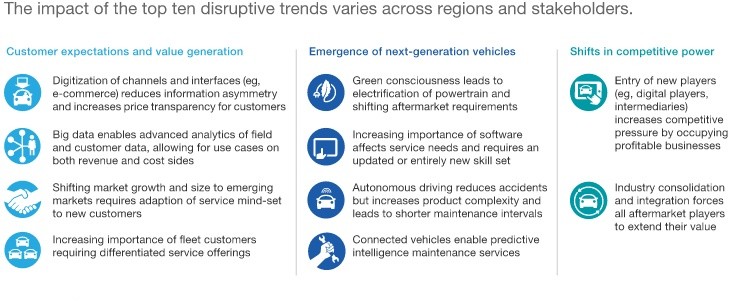

Qlobal avtomobil bazarının həcmi hazırda ~800 milyard avro dəyərində qiymətləndirilir və 2030-cu ilə qədər 3% CAGR ilə ~1,2 trilyon avroya çatacağı proqnozlaşdırılır. Qarşıdakı onillikdə üç kateqoriya üzrə on əsas tendensiya sənaye ekosistemini yenidən müəyyənləşdirəcək.

Bu transformasiyalar üç kritik təsirə səbəb olur: təchizat zəncirinin pozulması, birbaşa istehlakçıya (D2C) keçid və əhəmiyyətli mənfəət marjasının yenidən bölüşdürülməsi.

Dəyər zəncirinin restrukturizasiyası təkcə mövcud OEM-lər deyil, həm də bazara yeni girənlər tərəfindən idarə olunacaq. EV güc aqreqatı təchizatçıları və Proqram təminatı ilə Müəyyən edilmiş Vasitə (SDV) texnoloji firmaları yuxarı axını birləşdirəcək. Bu arada, avtomobil hissələrinin elektron ticarət platformaları və rəqəmsal bazarlar ənənəvi paylama modellərini pozur, müstəqil təmir sexləri isə niş xidmət təminatçılarının (məsələn, EV sertifikatlı mütəxəssislər və ya donanma xidmət mərkəzləri) rəqabəti ilə üzləşirlər. Başlanğıclar və vəzifəli şəxslər son istifadəçiləri mobillik xidmətləri ilə əlaqələndirmək üçün rəqəmsal vasitəçilikdən istifadə edərək platforma aqreqatorları kimi çıxış edirlər.

Yenidən işlənmiş dəyər zənciri istehlakçılar üçün real vaxt rejimində qiymət şəffaflığına imkan verir. Yeni rəqəmsal əlaqə nöqtələri texnoloji abituriyentləri ənənəvi distribyutorları və dilerləri yan keçmək təhlükəsi ilə birbaşa müştəri əldə etmə kanalları ilə gücləndirir. Bundan əlavə, müştərilər süni intellektə əsaslanan diaqnostika və proqnozlaşdırıcı texniki xidmət alqoritmlərinə getdikcə daha çox etibar edirlər. Nəhayət, tələbat satış sonrası sektorda peşəkar donanma menecerlərinin yüksəlişi ilə əlaqədar özəl mülkiyyətdən (B2C) kommersiya donanması əməliyyatlarına (B2B) keçir.

Nəticə etibarilə, gəlirliliyin yenidən tənzimlənməsi təchizat zəncirinin səviyyələri arasında baş verəcək (bax. Əlavə 2).

Elektrikləşdirmə, əlaqəli avtomobil texnologiyası və onlayn pərakəndə satış hesabına 2030-cu ilə qədər ümumi satışdan sonrakı mənfəətin 30-40%-ni təşkil edən 100 milyard avrodan çox vəsaitin yenidən bölüşdürülməsi nəzərdə tutulur. Bu marja dəyişiklikləri inkişaf edən gələcək sistemdəki strateji mövqelərindən asılı olaraq bütün sənaye maraqlı tərəflərinə iki istiqamətli təsir göstərəcək.

Strateji İmperativlər

Biz inanırıq ki, bu bazar pozuntuları hər bir sənaye oyunçusuna strateji transformasiya üçün aydın mandat verir. Biz təklif edirik ki, bütün əsas təchizat zənciri tərəfdaşları inkişaf edən avtomobil mənzərəsinə hazırlaşmaq üçün fəal təşəbbüslər göstərsinlər və yaranan imkanlardan yararlansınlar.

1. OEM-lər: Əsas Biznesi Təhlükəsiz Edin və IAM Mövcudluğunu Gücləndirin

Bazar payını və satış həcmini qorumaq üçün OEM-lər müştəri seqmentasiyasını və istifadəçi cəlbini gücləndirərək ilk olaraq Müştəri Təcrübəsi (CX) yanaşmasını tətbiq etməlidirlər. Çox kanallı pərakəndə satış strategiyalarının həyata keçirilməsi gəliri rəqəmsal-doğma rəqiblərdən qorumaq üçün çox vacibdir. Diqqəti yüksək inkişaf edən bazarlara köçürmək başqa bir əsas rıçaqdır. Park edilmiş avtomobil parkının yaşı artdıqca, OEM-lər yeni avtomobil satışlarından kənara çıxmalı və Müstəqil Satış Sonrası (IAM) sektorunda iştirakını dərinləşdirməlidirlər.

2. Təchizatçılar: Satış, Brendləşdirmə və Qiymətləndirmə Modellərini Diversifikasiya edin

Avtomobil hissələri təchizatçıları birbaşa istehlakçıya (D2C) çıxışı artırmaq üçün alternativ paylama kanalları hazırlamalıdırlar. Uğurlu sənayenin ən yaxşı təcrübələrinə özəl etiket markaları ilə səviyyəli qiymət strategiyalarının tətbiqi, şaquli inteqrasiyaya nail olmaq və ya açar təslim emalatxana həlləri təklif etmək daxildir. Eyni zamanda, təchizatçılar aparıcı distribyutorlar və ya texnoloji platformalarla strateji ittifaqlar vasitəsilə və ya çox brendli portfelləri qəbul etməklə rəqabət təzyiqinə və sənaye konsolidasiyasına qarşı durmalıdırlar.

3. Distribyutorlar: Rəqəmsal Transformasiyanı Sürətləndirin

Rəqəmsallaşma və proqnozlaşdırıcı analitikanın tətbiqi, texnologiyaya əsaslanan abituriyentlər tərəfindən yerdəyişmənin qarşısını almaq üçün mövcud distribyutorlar üçün vacibdir. Məlumat mərkəzli strategiyaya B2B e-ticarət platformalarının optimallaşdırılması, böyük məlumat anlayışlarından istifadə edilməsi və müştəri məlumatlarının əldə edilməsi üçün rəqəmsal bazar ekosistemində iştirak daxildir. Distribyutorlar həmçinin düzgün inkişaf trayektoriyasını seçməlidirlər: daha kiçik oyunçular gəlirli niş bazarları hədəf almalı, daha böyük müəssisələr isə yüksək giriş maneələrini saxlamaq üçün M&A və üzvi genişlənmə vasitəsilə miqyas almalıdırlar.

4. Seminarlar: Texnoloji mürəkkəblik üçün modernləşdirin

İstedadların əldə edilməsinə, texniki bacarıqların artırılmasına (xüsusilə ADAS və EV sistemlərində) və qabaqcıl diaqnostika avadanlığına sərmayə qoymaq növbəti nəsil avtomobilin mürəkkəbliyini idarə etmək üçün çox vacibdir. Müştəri tərəfində, seminarlar yeni xidmət zehniyyətini inkişaf etdirmək üçün fiziki xidmət mərkəzi təcrübəsini təkmilləşdirərkən, qüsursuz rəqəmsal xidmət səyahətini (məsələn, onlayn sifariş, uzaqdan diaqnostika) təmin etməlidir. Nəhayət, təmir sexləri françayzinq şəbəkələrinə və mağazalar şəbəkəsinə qarşı aydın rəqabət fərqini müəyyən etməlidir.

Bir sıra meqatrendlər avtomobil satış sonrası sənayesini əhəmiyyətli dərəcədə dəyişdirəcək. İndi bütün dəyər zəncirinin maraqlı tərəflərinin gələcək bazar mənzərəsini müəyyən etmək, uzunmüddətli rəqabət qabiliyyətini təmin etmək və istifadə olunmamış mənfəət mərkəzlərində yeni gəlir axınlarını ələ keçirmək üçün strateji tədbirlər həyata keçirməsinin vaxtıdır.

VDI məhsullarını almağa xoş gəlmisiniz. VDI Transmissiya Montajı 1J0199555AH etibar edə biləcəyiniz seçimdir.